依据财政部《企业内部控制基本规范》及18项应用指引(财会〔2024〕3号),本系列持续解析控制测试操作规范。本篇聚焦人力资源控制(第3号指引),该测试直接关系企业核心资产——人才的合规管理与舞弊风险防控。

人力资源控制是企业可持续发展的核心保障机制,其核心作用在于通过招聘背调与胜任力评估(《第3号应用指引》第八条)确保关键岗位任职合规性;依托绩效考核与薪酬分配的制衡设计(《工资支付暂行规定》第六条)防范利益输送;建立离职审计与竞业限制执行体系,降低商业机密泄露风险,为组织运营的合法合规性提供人才管理基础。

监管警示:2023年证监会处罚案例显示,51%的财务舞弊涉关键岗位人员共谋。

一、控制目标及范围

依据:财政部《企业内部控制应用指引第3号——人力资源》

核心目标:

- 验证招聘与晋升程序的合规性及胜任力评估有效性

- 评估绩效考核与薪酬计算的客观性与制衡性

- 监控保密协议与竞业限制的执行效力

测试范围:

- 关键岗位(财务、采购、销售)招聘档案

- 绩效考核制度及执行记录

- 薪酬计算与发放审批流程

- 离职交接审计报告

二、测试底稿核心要素解析

| 审查项目 | 审计证据要求 | 合规标准 |

|---|---|---|

| 1. 关键岗位招聘档案 | 含背景调查、胜任力测评的完整记录 | 背调覆盖率100%(高管/财务等) |

| 2. 绩效考核制度 | 董事会批准的正式文件 | 量化指标占比≥70% |

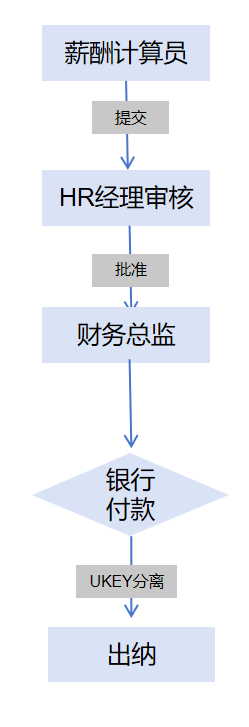

| 3. 薪酬计算审批记录 | 工资表+银行付款凭证+个税申报表 | 计算/审核/批准三岗分离 |

| 4. 培训有效性评估 | 培训签到、考试记录、行为改进报告 | 关键岗位年培训≥40学时 |

| 5. 离职审计报告 | 含资产交接、数据权限清理的签认单 | 审计覆盖率100%(经理级以上) |

三、标准测试程序

程序1:招聘合规性穿行测试

过程:

- 抽取3个关键岗位(如财务主管、采购经理)

- 验证证据链完整性:

3. 重点核查:

- 采购岗位是否核查关联供应商任职史

- 资金岗是否与管理层有亲属关系

程序2:薪酬舞弊防范测试

- 选取1个月工资发放数据

2.执行以下验证

- 权限分离检查:薪酬计算员 ≠ 审核员 ≠ 审批人

- 幽灵员工筛查

- 异常波动分析:同一岗位薪酬差异>30%的合理性说明

程序3:绩效考核实质性测试

- 抽取销售部门年度考核

- 重新执行程序:

- 复核业绩数据来源(系统日志>手工报表)

- 检查强制分布执行率:

A级员工占比 = COUNTIF(绩效得分,"≥90")/总人数→ 是否符合制度规定的10%-15%区间

程序4:离职风险控制验证

- 检查离职清单与IT系统权限日志比对

- 查阅竞业限制补偿金支付凭证(依据《劳动合同法》第二十三条)

四、常见缺陷及审计应对

缺陷1:背景调查形式化

- 案例:某上市公司CFO虚构海外学历,背调未验证证书真伪

- 整改要求:

- 引入第三方背调机构核查(学信网/境外学历认证中心)

- 建立HR与内审双签确认制

缺陷2:薪酬计算权限混同

- 典型表现:薪酬会计同时拥有计算、审核系统权限

- 内控优化:

缺陷3:离职权限清理滞后

- 监管风险:某技术总监离职后仍可访问研发系统

- 审计程序:

导出所有离职账户的最后操作时间,筛查离职后活动日志

五、测试结论判定标准

有效控制:

- 关键岗位背调执行率100%

- 薪酬计算差错率<0.5%

- 离职权限关闭及时率≥98%(3日内)

重大缺陷:

- 发现1例高管岗位胜任力造假

- 薪酬审批岗位分离失效

- 离职人员造成重大数据泄露

人力资源控制测试是评估企业人才管理合规性的法定审计程序。根据《第3号应用指引》第十二条,审计需重点验证:招聘背调能否阻断任职资格造假(参照《证券市场禁入规定》第六条);薪酬分离机制是否防范资金侵占;离职管理是否满足《网络安全法》第二十四条权限清理要求。测试结论应作为内控审计中“关键人员舞弊风险”的核心判定依据。

附件:

03-内控审计工作底稿-人力资源