依据财政部《企业内部控制基本规范》及18项应用指引(财会〔2024〕3号),本系列深度解析担保业务控制要点。本篇聚焦担保业务控制(第12号指引),针对被担保人评估、反担保措施及代偿追索构建三维防御体系。

一、担保业务控制的核心价值

担保业务是企业信用管理的高危风险区,其核心价值在于:

- 准入阻断

- 通过关联担保扫描引擎(《公司法》第十六条)拦截违规互保

- 依托偿债能力模型(利息保障倍数≥3)防控代偿风险

- 物权闭环

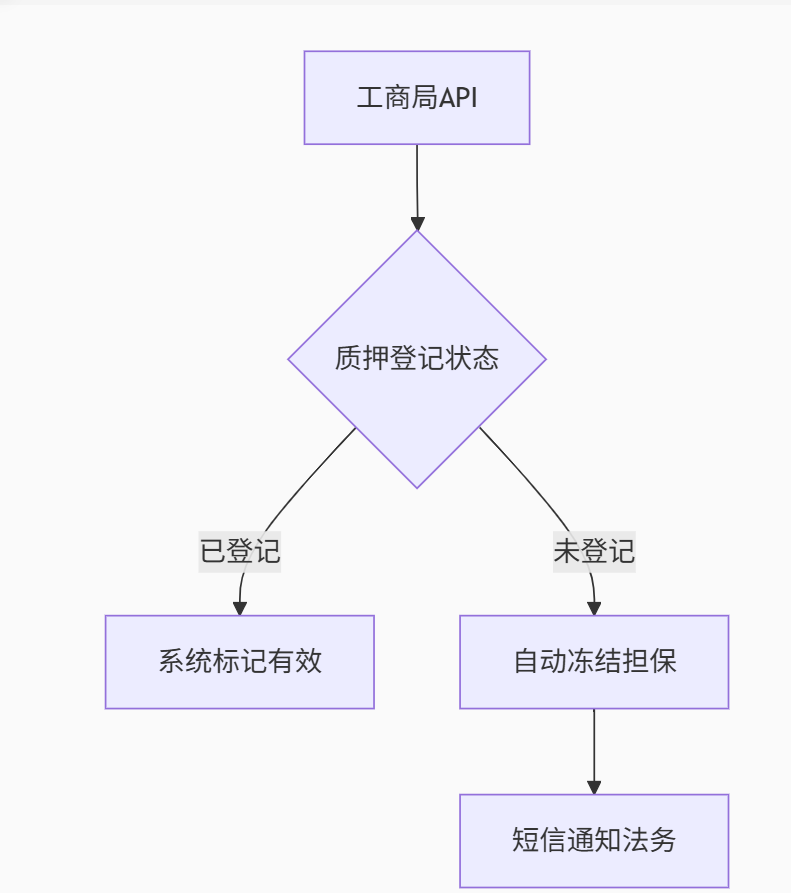

- 不动产抵押智能核验(对接自然资源部不动产登记系统)

- 股权质押工商登记状态实时监控

- 追索自动化

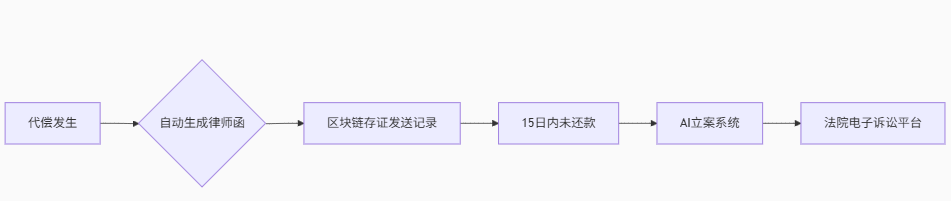

- 代偿触发AI法律催收(《民法典》第七百条)

二、主要风险点与关键控制措施

| 业务流程 | 核心风险 | 关键控制措施 | 量化标准 |

|---|---|---|---|

| 担保审批 | 越权签署担保合同 | 电子审批流(生物特征+权限阈值) | 超净资产10%需股东会决议 |

| 被担保人评估 | 偿债能力虚高 | 交叉验证:纳税凭证/银行流水/征信报告 | 数据矛盾率≤5% |

| 反担保措施 | 抵押物权属瑕疵 | 区块链存证不动产登记证+卫星遥感监控资产状态 | 权属核验通过率100% |

| 担保执行 | 未及时披露代偿风险 | 对接央行征信系统自动预警(负债率↑超15%) | 预警响应时效≤2工作日 |

| 追索管理 | 诉讼时效失效 | 法律AI系统自动立案(代偿后30天内) | 立案及时率100% |

三、测试程序与实操要点

(一)担保审批测试

程序:

1.关联担保穿透检查;

2. 权限合规性验证;

(二)反担保控制测试

程序:

1.抵押物动态估值;

2.股权质押核验:

(三)代偿追索测试

1. AI法律催收全链路

四、高频缺陷及整改方案

| 问题类型 | 典型案例 | 整改措施 |

|---|---|---|

| 关联担保隐匿 | 为实控人控制企业担保未披露 | 部署股权穿透系统+证监会披露格式自动校验 |

| 反担保失效 | 抵押房产已被查封仍放款 | 对接最高法院“总对总”查控系统实时预警 |

| 追索程序违规 | 超诉讼时效丧失追偿权 | 建立法律事件自动日历(提前60天提醒) |

五、测试结论判定标准

| 控制等级 | 判定标准 |

|---|---|

| 有效 | 1. 代偿损失率≤行业均值50% 2. 反担保覆盖率≥110% |

| 重大缺陷 | 1. 发现1笔股东会未授权担保 2. 单笔代偿超净资产3% |

担保业务控制测试是信用风险管理的司法合规屏障。根据《第12号指引》第二十四条,审计需确认:

- 关联担保筛查是否符合《上市公司监管指引第8号》第五条

- 抵押物监控能否满足《不动产登记暂行条例实施细则》第二十八条

- AI追索系统是否通过《人民法院在线诉讼规则》第九条认证

附件:

内控审计工作底稿-担保业务