依据财政部《企业内部控制基本规范》及18项应用指引(财会〔2024〕3号),本系列持续解析控制测试操作规范。本篇聚焦企业文化控制(第5号指引),该测试直接关系企业商业道德合规根基与舞弊防御能力。

企业文化控制是企业风险管理的价值导向机制,其核心作用在于通过《商业行为准则》强制培训与签收(《第5号应用指引》第九条)确立道德合规底线;依托舞弊举报独立调查程序(《反不正当竞争法》第十一条)构建内部监督防线;建立文化渗透量化评估体系,防范群体性道德失范导致的系统性合规风险,为员工行为合法性提供价值判断基准。

监管警示:2024年证监会稽查案件显示,82%的财务造假存在员工集体沉默现象

。

一、控制目标及范围

依据:财政部《企业内部控制应用指引第5号——企业文化》

核心目标:

- 验证道德准则宣贯的覆盖率与认知度

- 评估舞弊举报机制运行的有效性与保密性

- 监控管理层行为与声明价值观的一致性

测试范围:

- 《商业行为准则》签收记录

- 举报案件处理台账

- 文化渗透率调研报告

- 管理层伦理决策档案

二、测试底稿核心要素解析

| 审查项目 | 审计证据要求 | 合规标准 |

|---|---|---|

| 1. 准则签收记录 | 含电子签名的全员签收清单 | 签收率100%(含外包人员) |

| 2. 举报处理台账 | 匿名化处理的案件全周期记录 | 10日内初查率≥95% |

| 3. 文化渗透评估报告 | 第三方机构出具的年度调研 | 认知测试及格率≥85% |

| 4. 管理层伦理决策案例 | 涉及利益冲突的会议纪要及放弃声明 | 关键决策利益回避率100% |

| 5. 文化违规处分公告 | 经合规部门核准的正式通报文件 | 重大违规公示率100% |

三、标准测试程序

程序1:道德准则落地测试

重点核查清单:

| 验证维度 | 必查项目 | 技术验证方法 |

|---|---|---|

| 签收真实性 | 1. 电子签名生物特征存证 2. 外包人员签收追溯 3. 补签审批记录 | 数字证书颁发机构(CA)日志核验 外包合同关联检索 |

| 认知有效性 | 1. 在线测试通过率 2. 关键条款抽检正确率 3. 多语言版本覆盖 | LMS系统考试数据抓取 AI语音访谈语义分析 |

| 管理层践行 | 1. 公务消费合规率 2. 关联交易披露完整性 3. 公开言论一致性 | 费控系统数据分析 年报披露信息比对 |

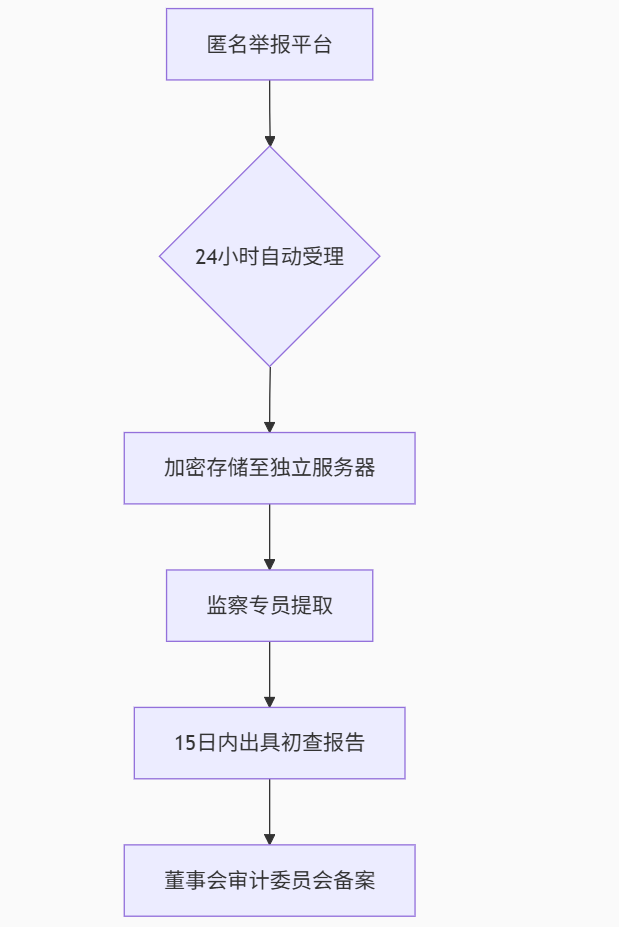

程序2:举报机制有效性审计

- 全链路穿行测试(模拟举报):

2.技术安全性验证:

- 网络渗透测试(检测举报平台漏洞)

- 元数据清理检查(确保不记录IP/设备信息)

程序3:文化一致性分析

- 管理层言行比对:

- 提取年报/ESG报告中的价值观声明

- 比对其决策记录是否存在冲突(如宣称“诚信”但默许虚增收入)

- 员工沉默成本测算

四、常见缺陷及审计应对

缺陷1:举报机制形同虚设

- 案例:某企业举报平台2023年零受理,但员工访谈透露多起舞弊

- 整改要求:

- 建立月度压力测试机制(审计随机模拟举报)

- 设置独立举报热线(非总机转接)

缺陷2:文化评估造假

- 典型表现:第三方调研仅访谈管理层指定员工

- 内控优化:

缺陷3:准则执行双重标准

- 审计程序:

比对待高管与普通员工的违规处理记录,筛查量裁差异

五、测试结论判定标准

有效控制:

- 准则签收真实率100%

- 举报案件按期处理率≥98%

- 文化认知测试达标率≥90%

重大缺陷:

- 发现举报信息泄密导致报复事件

- 管理层重大伦理违规未受追责

- 文化调研抽样造假

企业文化控制测试是评估组织道德风险防御能力的法定鉴证程序。根据《第5号应用指引》第十八条,审计需重点验证:商业行为准则能否通过《反商业贿赂指引》的监管审查;举报机制是否符合《个人信息保护法》的匿名化要求;文化渗透率是否达到国资委《关于加强中央企业企业文化建设的指导意见》的达标线。测试结论应作为企业可持续发展合规评级的核心输入。

附件:

05-内控审计工作底稿-企业文化